資産運用の必要性

2022年4月から高校の家庭科・公共の授業の中で「資産形成」の視点にも触れられることになりました。これは「資産形成」が、私たちの生活の中でより一層重要になってきていることを示しています。そして、大切なお金を有効活用し、計画的に将来に備える「資産運用」の必要性が高まってきたということです。

では、どうして早いうちから「資産形成」や「資産運用」のことを学ぶことが求められているのでしょうか。

その背景を理解するために、現在の社会情勢と将来の課題を一緒に考えていきましょう。

長寿化がもたらす新たな課題

日本人の平均寿命は延び続けており、2023年には、男性が81.09歳、女性が87.14歳に達しています。さらに2070年には男性85.89歳、女性91.94歳まで延びると推計されています。定年後の生活期間が長くなることから、より多くの生活資金を準備する必要があります。長寿化に備えたライフプランを計画的に立てることが重要です。

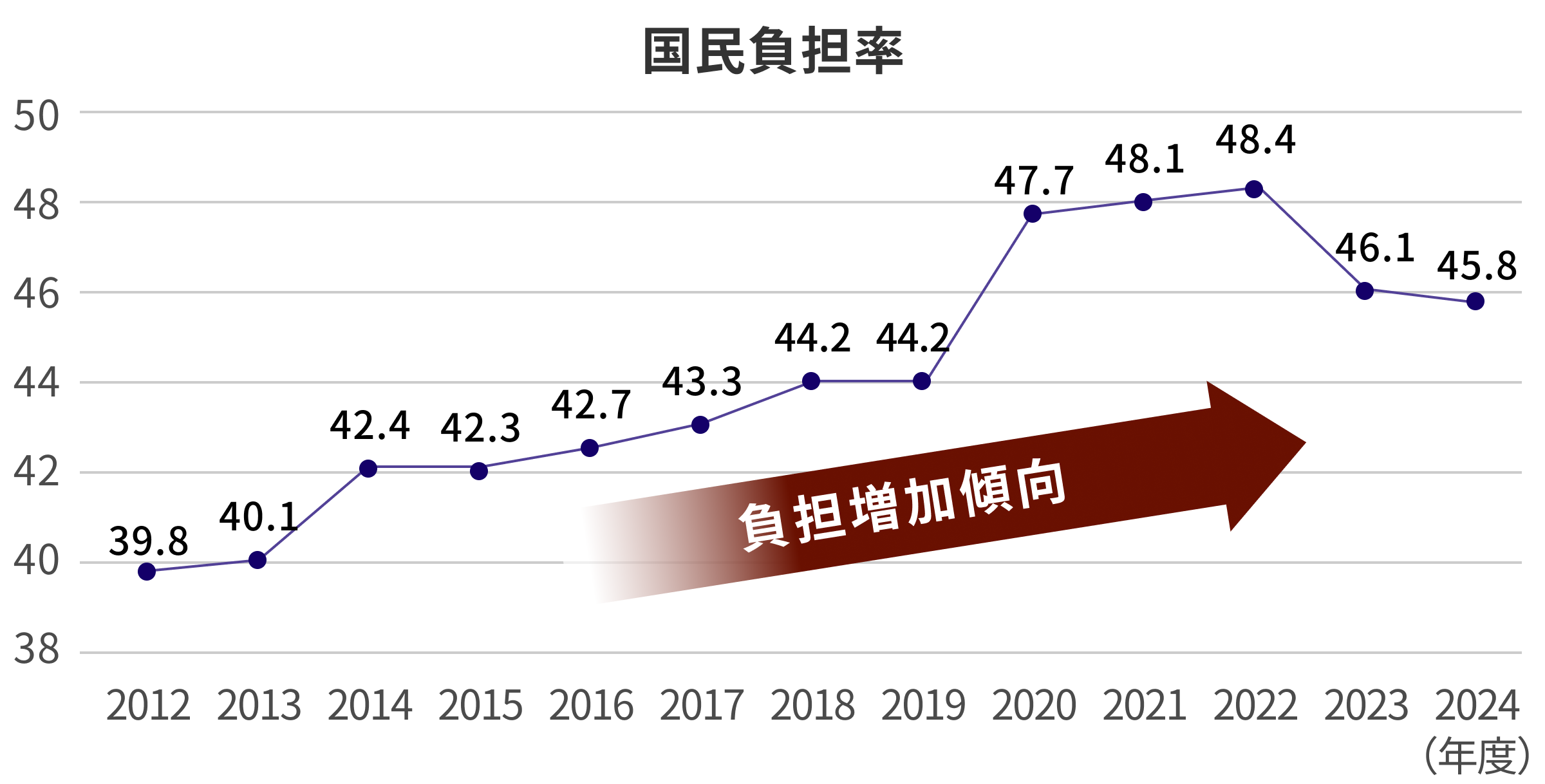

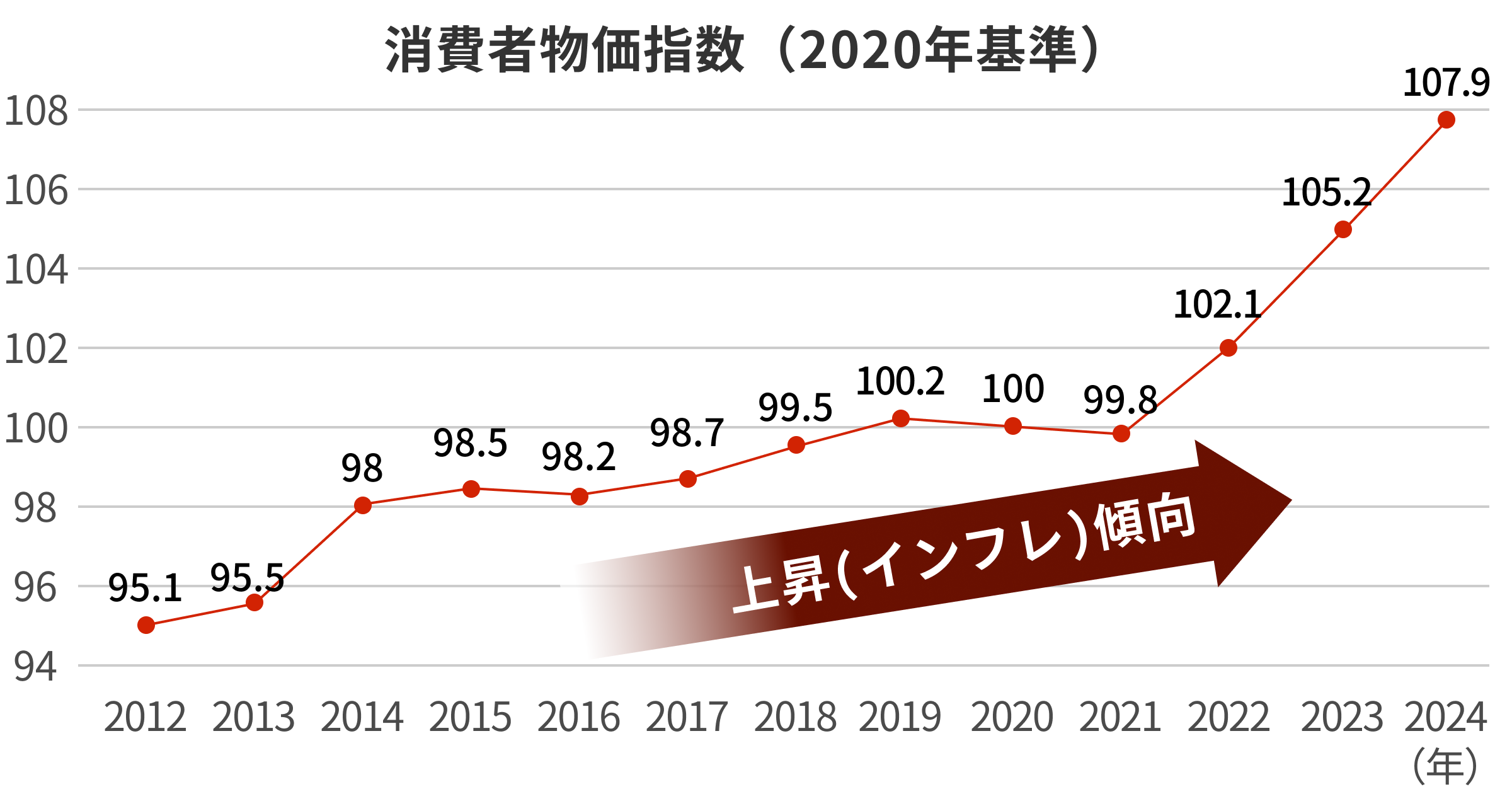

生活費の増加

近年物価上昇が続いています。同時に国民負担率(税金・社会保障費の合計)も増加傾向にあることから、家計負担は重くなっています。このような環境下では、預貯金だけでは物価上昇に対応することが困難になります。例えば、年1%の物価上昇が続く場合、金利がほぼゼロの預貯金では資産の購買力が徐々に低下してしまいます。資産形成においては、こうした経済環境の変化も考慮することが大切です。

年金制度の現状

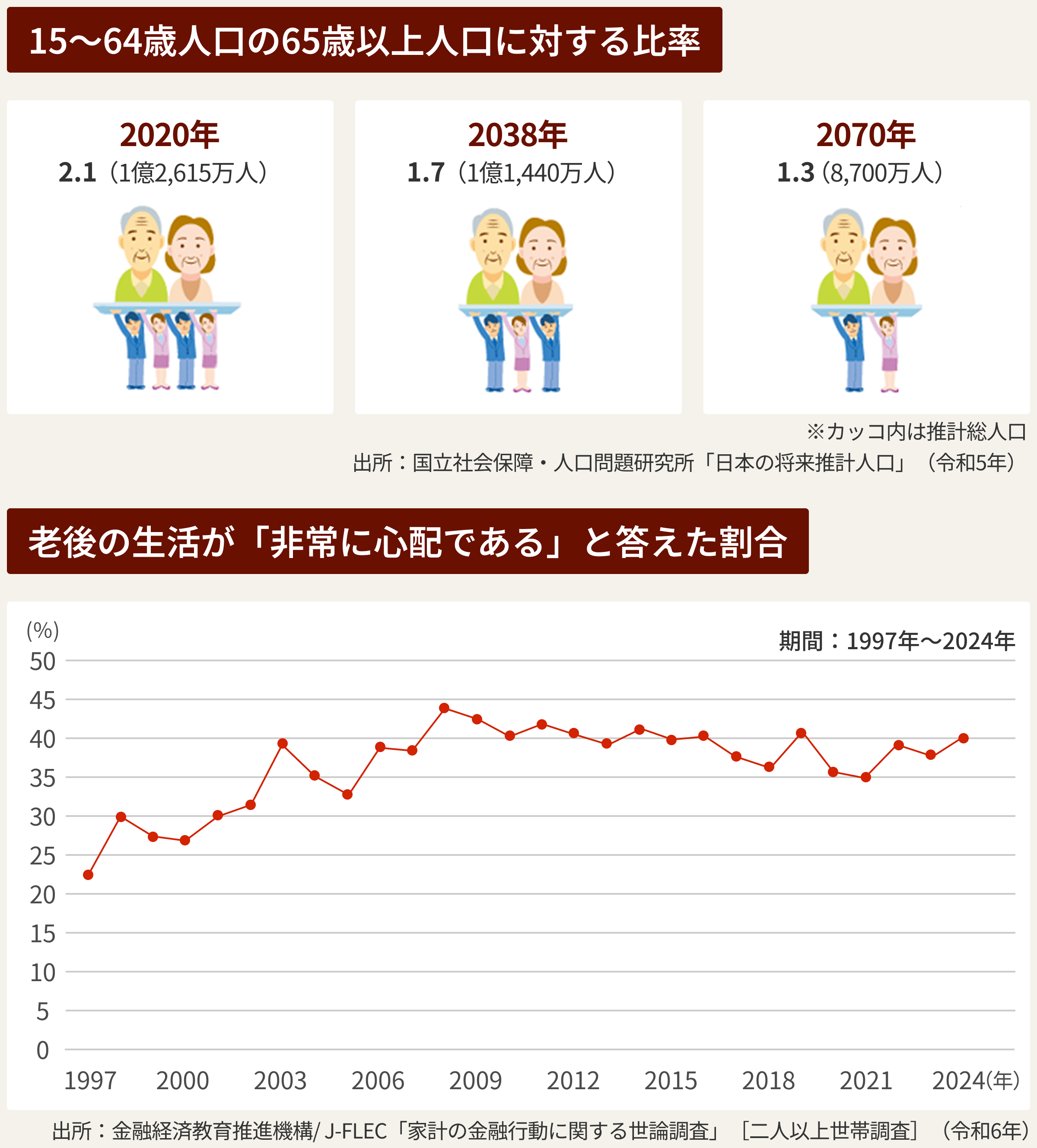

日本の年金制度は現役世代が年金受給者を支える構造になっています。

ところが、少子高齢化の進展により、現役世代が減り、制度を取り巻く環境は変化しています。

公的年金は老後生活の基盤を支える重要な制度ですが、年金だけに頼るのは難しく、ゆとりある豊かな老後を送るためには、公的年金に加えて、私的な資産形成を検討することも一つの選択肢となります。

多様なライフイベントへの備え

人生には様々なライフイベントが待っています。必要な資金は個人のライフスタイルや価値観によって大きく異なりますが、結婚費用、住宅購入、教育費、老後の生活費など、まとまった資金が必要になる場面が数多くあります。また、病気やケガなど想定外の支出についても、可能な範囲で備えを検討することが望ましいでしょう。

ライフイベントにかかるお金の一例

| ライフイベント | 必要なお金の平均額 | |

|---|---|---|

| 結婚 | ||

| 婚約・結納から新婚旅行まで (首都圏平均) |

約492万円 | ※1 |

| 子どもの教育 | ||

| 幼稚園の学習費(年額) | 公立で約18万5千円、私立で約34万7千円 | ※2 |

| 小学校の学習費(年額) | 公立で約33万6千円、私立で約182万8千円 | |

| 中学校の学習費(年額) | 公立で約54万2千円、私立で約156万円 | |

| 高校の学習費(年額) | 公立で約59万8千円、私立で約103万円 | |

| 大学の学習費(年額) | 国公立で約104万円、 私立(文系・理系平均)で約168万円 |

※3 |

| 住宅の購入 | ||

| 物件別の平均購入価格 (いずれも新築) |

土地付注文住宅では約5007万円 建売住宅では約3826万円 マンションでは約5592万円 |

※4 |

| セカンドライフの生活費 | ||

| 夫婦2人の日常生活費(月額) | 最低限必要だと思う費用は約23万円 ゆとりある生活に必要な費用は約38万円 |

※5 |

- ※1出所:リクルート結婚情報誌ゼクシィ「結婚トレンド調査2024」

- ※2出所:文部科学省 令和5年度「子供の学習費調査」

- ※3出所:日本政策金融公庫 令和3年度「教育費負担の実態調査(勤務者世帯)」

- ※4出所:住宅金融支援機構 2024年度「フラット35利用者調査」

- ※5出所:生命保険文化センター 令和4年度「生活保障に関する調査」

自分の「将来」を、自分で考える時代へ

これまで見てきたように、長寿化、生活費の増加、多様なライフイベント、年金だけに頼ることの難しさなど様々な課題があります。

このような課題に対応するために、長期・積立・分散投資による資産形成が注目されています。NISA制度の恒久化・拡充や、iDeCo(個人型確定拠出年金)などの税制優遇制度も整備され、個人の資産形成を後押しする環境が整ってきました。

資産運用は短期的な利益を追求する「投機」ではなく、長期的な視点で経済成長の果実を享受しながら、計画的に将来の生活資金を準備する手段の一つです。ただし、投資にはリスクが伴うことを十分に理解した上で、ご自身の目標やリスク許容度に応じて検討することが大切です。早い時期から金融に関する正しい知識を身につけ、適切な判断ができるようになることで、より安心で充実した人生設計が可能になるでしょう。

-

基礎知識を学ぶ

-

-

投資信託のメリットとリスク

-

購入から換金までの流れ

-

-

-

J-REITってなんだろう?

-

J-REITのメリットとリスク

-

情報を得るには

-

取引をするにあたって

-

運用中J-REITの情報

-

-

冊子で学ぶ