個人が掛金を出して、自ら運用し、老後資金を作る年金制度

- 掛金を出すのも運用するのも、加入者自身の判断で行う

- 運用成績によって将来受け取る額が変わる

- 原則として自営業者、会社員、公務員、専業主婦(夫)など、20歳以上65歳未満で国民年金に加入しているほとんどの人が加入できる

個人型確定拠出年金(iDeCo イデコ)とは、国民年金や厚生年金などの公的年金に上乗せされる、老後資金づくりを目的とする年金制度のひとつです。加入者が掛金を出して、自ら金融商品を選んで運用を行い、積み立てた資産は60歳以降に一括または分割で受け取ります。また、自らが行う運用の成績によって、将来受け取る金額が変わってきます。

iDeCoは、2017年1月から自営業者や会社員、公務員、専業主婦(夫)などに加入対象範囲が拡大し、さらに2022年5月の改正で国民年金に加入していればほとんどが65歳未満まで加入できるようになりました。

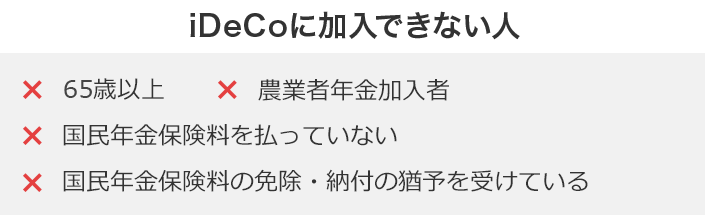

ただし、一部、iDeCoが利用できないケースもあります。

まず、65歳以上の人、国民年金保険料を払っていない人、国民年金保険料の免除・納付の猶予を受けている人、農業者年金に加入している人などはiDeCoを利用できません。

なお、iDeCoに加入できる年齢の上限は2026年12月の改正により70歳未満までに拡大される予定です。

また、企業型確定拠出年金を導入している企業に勤めている会社員も、iDeCoに加入できます。掛金額は以下の表の通りですが、企業型DCにおいて加入者掛金を拠出(マッチング拠出)している場合などはiDeCoに加入できません。

| 企業型DCに加入している方がiDeCoに加入する場合(月額) | 企業型DCと他の企業年金※に加入している方がiDeCoに加入する場合(月額) | |

|---|---|---|

| 企業型DCの 事業主掛金① |

55,000円*-他の企業年金の掛金額 | |

| iDeCoの 掛金② |

55,000円*-(企業型DCの事業主掛金額+ 他の企業年金の掛金額) ※ただしiDeCoの掛金は上限2万円 |

|

| ①+② | 55,000円以内* | |

※他の企業年金とは、厚生年金基金、確定給付企業年金などです。

*2026年12月の改正により、2027年1月の引き落とし分から月額6万2000円に引き上げ、iDeCoの上限額2万円も撤廃される予定です。

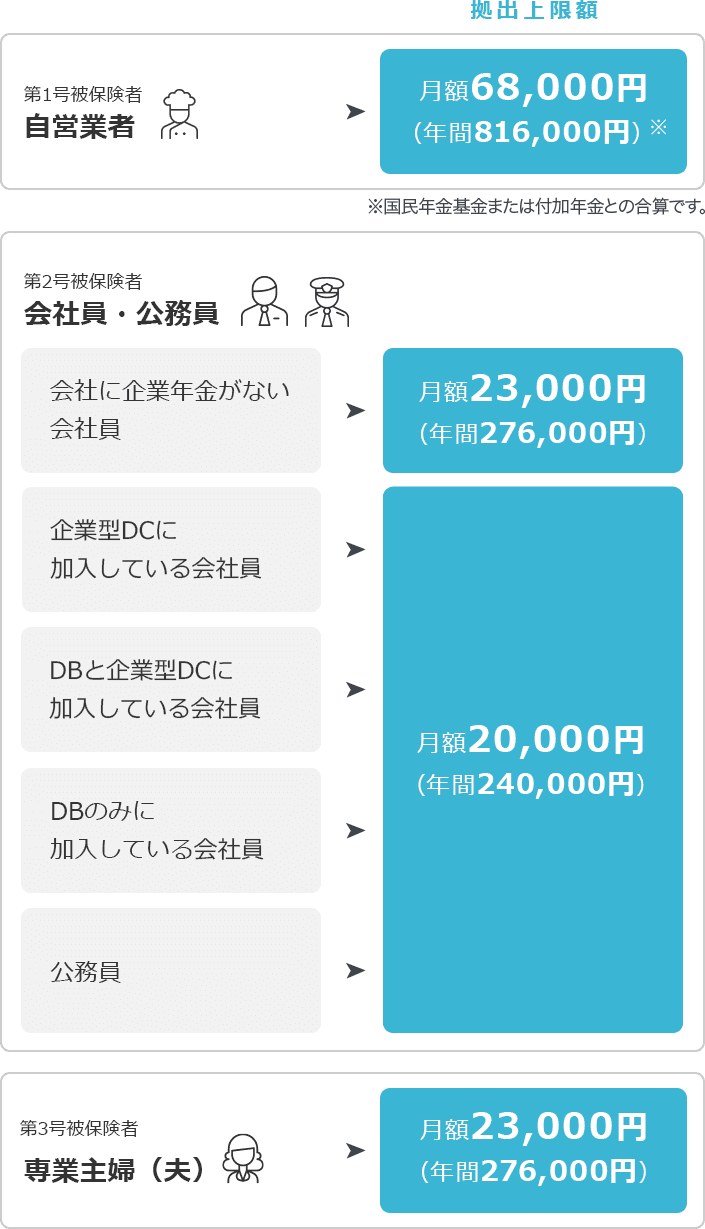

掛金の上限は人によって異なる

- 掛金の最低額は月額5000円。原則60歳まで、積み立ててきた資産の引き出しはNG

- 自営業者、公務員、専業主婦(夫)、会社員のそれぞれで掛金の上限が違う

iDeCoでは毎月掛金を出して運用していくわけですが、掛金の額については最低額と上限額が定められています。

掛金の最低額は月5000円(年6万円)と定められています。なお、一度払った掛金は原則、60歳まで引き出すことはできません。

次に掛金の上限についてですが、その額は人によって異なります。

まず、自営業者等(第1号被保険者)の場合は月6万8000円(年81万6000円)です。ただし、この額は国民年金基金または付加年金と合算した額です。

公務員の場合は月2万円(年24万円)です。

会社員や公務員の扶養の対象となっている専業主婦(夫)(第3号被保険者)の場合は月2万3000円(年27万6000円)が上限になります。

ただし、会社員がiDeCoに加入する場合は上限にさまざまなパターンがあるので、注意しておく必要があります。

まず、企業年金を導入していない企業に勤める会社員は月2万3000円(年27万6000円)が掛金の上限になります。

また、既に企業型DC、もしくは確定給付企業年金など他の企業年金、およびその両方に加入している会社員の場合、iDeCoでの掛金は月2万円(年24万円)が上限となります。

ただしiDeCoの掛金上限は2026年12月の改正により、2027年1月の引き落とし分から引き上げられる予定です。自営業者は月額7万5000円(国民年金基金または付加年金との合算)、会社員・公務員は月額6万2000円(企業型DCと他の企業年金の掛金額との合算)となります。

iDeCoには3つの税制優遇措置がある

- 掛金の全額が所得控除され、節税効果大

- 運用中に得られた利益はすべて非課税

- 積み立てた資産を受け取る時は、退職所得控除、公的年金等控除の対象に

iDeCoには3つの税制優遇措置があります。

まず、iDeCoで積み立てた掛金の全額が所得控除されます。掛金の年間合計額がその年の課税所得から差し引かれますので、結果、所得税や住民税が軽減されます。

次に、運用によって得た収益については非課税となります。通常、定期預金の利息や投資信託で得た利益からは、その約20%が税金として差し引かれますが、iDeCoで運用した場合はすべて非課税となります。

そして、60歳以降に積み立てた資産を受け取る時、全額をまとめて受け取る場合は退職所得控除が、分割で受け取る場合は公的年金等控除が受けられ、所得税が軽減されます。

このように、iDeCoでは「掛金を拠出する時」「運用している時」「受け取る時」というそれぞれの段階で手厚い税制優遇を受けられるのです。